|

|

| 氯化钾:市场重提成本 已是梦醒时分 |

| 发布日期:2022/8/29 7:47:00 |

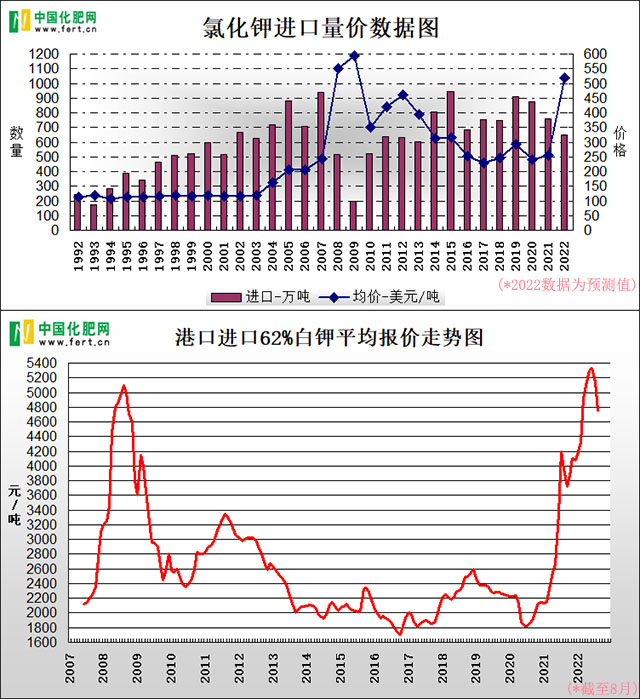

最近两年是氯化钾有史以来最辉煌的两年,创造了新的最高价纪录,也刷新了单月最大涨幅纪录,更收获了最为丰厚的利润。中肥网数据显示,2020.7-2022.6两年间氯化钾价格从1600-1900元/吨涨到4900-5400元/吨,涨幅高达200%左右;2021.6月单月最大涨幅达到1300元/吨;今年上半年上市钾肥企业净利润同比增长50-400%左右,关键是去年年度净利润环比已增长了30-500%左右。

但是今年氯化钾下游复合肥、硫酸钾和硝酸钾的行情大家也都是有目共睹的。2020年我国氯化钾实际消费量达到了1700万吨左右之巨,此前消费量多在1400-1600万吨,而2021年这个数字就减回到了1450万吨左右。预计今年氯化钾消费量很可能进一步减少,仅以硫酸钾为例:目前曼海姆硫酸钾行业开工率仅20%,处在历史最低水平,去年同期开工率为50%,前年同期为70%;前三年平均开工率值为63%,今年到目前为止平均开工率仅为39%;1-8月硫酸钾对氯化钾消费量已确定减少了约50万吨,全年预计最多可能会减少85万吨左右。

价格暴涨导致需求大减,而供应大减的担忧并未发生,氯化钾价格势必要回归理性。当然,回归理性并不意味着一定就是一步到位,按照眼下的国内外局势这应该是一个较为缓慢的过程,但这个过程很可能会和07-08年那次过山车行情一样充满血腥,因为第一步就是冲击成本,而且这已经发生。

中肥网最新消息,由于需求十分冷清,大落担忧难去,卖方竞争压力升级,目前港口62%白钾价格已降至4400-4600元/吨,已与海运进口成本持平;边贸62%白钾价格已降至4300元/吨左右,而其表观进口成本在4650元/吨左右,所以边贸进口已明显亏损。市场重提成本,已是梦醒时分,而且或许美梦之后就又将是一场噩梦。

笔者在7月初氯化钾跌价的初期曾写过一篇文章《氯化钾跌势一二三步走》,笔者认为氯化钾跌价或将分三步走:第一步,小落,幅度约200元左右;第二步,大降,幅度500元左右;第三步,暴跌,幅度1000元左右甚至更多(这是长期走势的判断,第三步必然发生,但可能不会在这一次就出现)。当时一些业内朋友可是十分不满的,认为笔者有加速了氯化钾下滑之嫌,可现在回头来看,笔者还是太"仁慈"了些。原本的第一步第二步已经合并,第三步似乎已成为新的起点,那么再往后会怎么走呢?

首先,这两年的暴涨过程中也曾出现反复,去年7月中旬到9月中旬,港口62%白钾的价格从4200元/吨回落到了3700元/吨,大落了500元/吨。这一次回落起初也只是落了四五百元,但形势的严峻显然超过上一次,所以很快价格又加速下跌,到目前最大跌幅达到千元。

其次,前10年氯化钾平均进口成本约300美元/吨,港口62%白钾平均售价约2320元/吨,价格虽然常有波动甚至有时幅度巨大,但是长期平均值来看则是紧紧围绕成本的,而眼下大合同价格为590美元/吨,如果让全年港口62%白钾均价紧贴成本,那么9-12月份其均价就需要降至3500元/吨左右(事实上1-8月份进口均价仅488美元/吨,全年进口均价肯定会低于590美元/吨的大合同价格,甚至是远低于)。

第三,氮磷钾三大基础元素中,目前数尿素的价格相对最明朗,从尿素近日的价格曲线来看,其触底时价格折算单养分价格约为50元,磷肥价格虽然不明朗,但是按照市场流通价格的低端计算,磷铵单养分价格也差不多快50元了,不说低端,正常报价之下眼下氮、磷单养分价格区间在55-60元左右,如果按照这样的单养分价格折算成氯化钾,那么港口62%白钾的价格区间大概在3400-3700元/吨。目前复合肥市场也陷入困境,开工率明显偏低,价格不断下行,对于相对高价且是很高价格的氯化钾,很多企业明确表示将进一步缩减钾的含量,这将迫使钾的价格进一步回调。

所以氯化钾价格如果还要持续回落,那么下一步的价格区间或许会在3500-4000元/吨,即再落一个500-1000元/吨。看上去很可怕,感觉上笔者也又要挨骂了,但是3500-4000元/吨的价格其实也并不低,毕竟前面近5年的均价也只是2395元/吨。

很多人总是动不动就把"成本"挂嘴上,一来涨价的时候站出来说这话的人可没几个,二来咱确实得看成本,但是这个成本又不是死的。虽然目前还只是8月份,但是随着国内、国际市场形势的变化,旧成本逐渐已经不适应行情发展了,咱们已可以大胆预测一下明年的大合同价格,来对当下和后期的价格走势做一个指导。

国际氯化钾价格大涨,与白俄罗斯被制裁和俄乌冲突息息相关。2020年上半年国际主要地区氯化钾到岸价只有200-300美元/吨,到了2022年上半年最高峰这个价格区间达到了900-1200美元/吨。论涨幅,比咱们可是大的多得多。不过二季度开始国际氯化钾价格也出现了明显回落,论时间比咱们还早一些。到目前仅几个月的时间里最大跌幅已经达到400美元/吨,正好跌没了三分之一。其回落原因,一是高价最终抑制了需求,二是针对俄罗斯制裁的影响小于预期,三是国际大宗农产品等价格下行。一方面宣传两俄被制裁严重影响供应,又宣传粮食危机进一步刺激下游采购,另一方面自己却加大马力使劲生产,恢复旧矿、扩建新产能,这就是国际钾肥供应商这两年一直在做的事情。然而粮食危机尚未真正爆发,需求瓶颈已先一步到来,两俄的货源虽减少但少于"预期",于是异常高价的泡沫开始碎了。

虽然两俄的氯化钾出口仍有很大变数,至少暂时来看还是不会那么快恢复正常的,但是这对于我国来说影响还是要更小于其对国际的影响。如果俄乌冲突逐渐熄火,或是在联合国的斡旋之下能保证粮食和肥料的贸易,他们可以逐渐恢复、增加出口,那么国际价格就可能继续下行,我会迟早会受益;但如果他们一直被制裁,就一直会依赖中国市场,通过一切可能的手段发往中国,那我们自然会直接受益。所以我国氯化钾价格涨幅小于国际,这里面是有两俄的"贡献"的,而且这样的利好帮助还会持续甚至加大,近日来致使价格大落的"功臣"之一就是中欧班列的白俄氯化钾。

中肥网数据统计,如果按照1400万吨的消费量预测,截止到6月底我国的氯化钾供应已经可以满足基本所需了。下半年的进口量完全可以视为年底的结转库存对待。只要下半年月均进口量达到40-50万吨,我们在面对明年大合同谈判时就会拥有基本的底气,而海关数据显示7月份我们的进口量仍高达68.5万吨。有底气,也有助力,明年的大合同谈判我们不怕拖,也势必会取得胜利。

另外除了钾肥市场本身,外部的大环境也很难谈继续支撑。往小了说,随着高价遭遇需求瓶颈,政府对化肥价格的管控只会更严,而不会立即放松;往大了说,除了新冠疫情肆虐、地缘政治危机和粮食安全威胁,另一个且越来越严峻的问题就是经济衰退担忧,目前全球范围内都在努力去通胀,但随之而来的又有滞胀甚至是通缩的风险。因此从外部环境来看氯化钾价格持续下行应是大概率时间。

综合来看,或许国际、国内行情都还有波动的可能,但是回归理性已经是大势所趋。上面笔者也只是谈了一下新大合同前或者只是年底以前的对氯化钾价格走势的看法。我知道企业难、贸易难,可能还会更难,目前已经有厂商严重亏损,但是正视市场的变化永远是我们必须要做的事情。 |

|

|