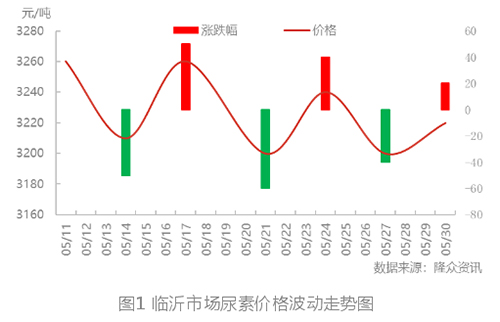

| 5月中旬,国内尿素行情初见松动时,曾预估下半月走势下行的概率较大,幅度在百元每吨上下。时间一晃而过,回首这半月行情,虽然行情确实是呈现了下行趋势,但这个下行的过程实属不畅。仅半月时间,就出现了六轮行情,以临沂市场价格为参考,最高3260元/吨,最低仅至3200元/吨,跌幅仅为60元/吨。这个行情远低于业内很多朋友的预期,那么都有哪些因素,支撑了跌势行情的不顺畅运行呢?

外围价格高企,主流无担忧

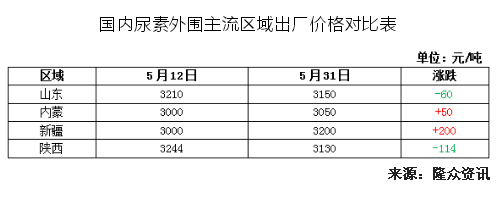

在主流区域行情因为需求的季节性而逐渐呈现弱势时,外围区域行情继续走高。新疆、内蒙面临追肥的备肥和预期需求,半月时间价格不仅未落,还明显走高,尤其是新疆区域。而陕西区域,虽然价格也有明显回落,但价格水平对标主流区域而言,依旧略偏高。所以在主流区域价格变动之际,市场暂无外围货源的冲击,调价的幅度也会顺应减少。而一旦主流区域厂价低于市场水平,下游采购会有明显增加,除了外围高价的因素外,还有供应的强势支撑。

供应不稳定,销售占主导

5月的尿素行业开工走势不稳,月内故障检修和计划检修企业较多,日产一度降至低于16万吨以内的水平,这略低于之前的预期。按照隆众统计,5月尿素实物产量502万吨左右,较同期仅增加10万吨。不仅是产量未有明显增加,企业的实物库存量继续呈下降趋势。4月末厂库总量41.92万吨,5月末的厂库总量19.65万吨,两个时间点同比同期的差距从23万吨缩小至9万吨,而目前的库存也只比同期高9万吨左右。所以供应增量的不明显,厂库水平的大幅下降,支撑了高位行情的延续,价格下行的阻力也因此增加。

刚需加预期,下游降价想补货

刚需一方面包括了高氮肥的生产需求,另一方面还有夏管肥的储备需求,预期国内多地6~7月有夏季追肥储备。5月,根据往年惯例,中旬过后随着麦收临近,高氮肥生产的减少,行情会有一波回调的过程,虽然往年回调的幅度也不会太大。在刚需和预期之下,价格稍有松动,下游补货需求增加,也就一次次支撑了本应回落的行情。

时间已经进入了6月,主流区域的麦收也从南向北展开,在6月的第一、二周会进入农忙旺季,农业市场走货会有一段停滞空档期。所以近期的行情预期,依旧还是偏弱概率较大。但前期的行情铺垫,已经压缩了预期的跌幅、时间,所以低点(参考图1)可能会破之前的最低点,不过低于此低点的幅度可能会有限。但此后大涨的动力也比较有限,毕竟农业对于高价的抵触情绪较大,有可能呈现区域性的行情。 |